マクサスは森山様が創業された会社です。マクサスを知る上で、まずは森山様について教えていただければと思います。

大学在学中に公認会計士2次試験に合格し、卒業後は太田昭和監査法人(現 EY新日本監査有限責任監査法人)に入所、国際部で監査業務に従事し、途中ネットワークファームのEYニューヨーク事務所での勤務も経験しました。その後、財務アドバイザリーファームのスターン・スチュワート、野村企業情報(現 野村證券企業情報部)を経て、2007年に創業のフロンティア・マネジメントに参画しファイナンシャルアドバイザリー部門を統括しました。その後、2013年4月にマクサスを創業しました。

なぜフロンティアを退職し、マクサスを創業されたのでしょうか?

まず、これからも中規模案件を専門としていきたかったというのが理由のひとつです。フロンティアは創業当初は中規模案件を中心に取り組んでいましたが、上場を見据え会社が拡大するにつれて徐々に大型案件へとシフトしていきました。それ自体は悪いことではないのですが、私は案件の全体像を見渡すことができてクライアントに密にアドバイスできる中規模案件ならではの"手触り感"が好きでしたし、これからも突き詰めていきたいと思っていました。

また、フロンティアは経営コンサルティングや再生助言業務も行う総合コンサルティングファームであり、M&A専業会社ではありません。日本では数少ない、中規模案件を対象としたM&Aのブティックファームを立ち上げて、自分の手で勝負がしたいと考え、マクサスを創業しました。

中規模案件に特化。

創業10年、リーグテーブルに9年連続ランクインと高い支持を得ている。

では、マクサスについて教えてください。

マクサスは2013年4月に創業し、今年で10周年の節目を迎えるM&Aアドバイザリーファームです。業務内容としてはM&Aアドバイザリー、企業価値評価、デューデリジェンスです。

企業理念は『M&Aアドバイザーとして、中規模(ミドルサイズ)案件を中心に最高の技能とサービスを提供する』。当社が対象とする中規模案件は、明確な数値基準があるわけではありませんが、強いて言えば、譲渡金額で二桁億円規模程度の、上場中堅企業の案件や大型事業承継案件が中心となります。実際にはそれよりも小型の案件に取り組む場合もあります。

会計士や証券アナリストといった資格を持つスタッフが多数在籍しており、高い専門性を持ちながらも、サービス業としてクライアントファーストの精神を徹底しています。また、中規模案件を対象としたファームでは珍しく、片側FA契約(ファイナンシャルアドバイザリー契約)のみでビジネスを行っています。高い技能とサービスを両立し、大型案件を手掛けるプレイヤーに匹敵する品質レベルのFAサービスを中型案件において提供する、独自のポジショニングをとっております。

9年連続でリフィニティブの国内M&Aリーグテーブルにランクインしており、2022年には公表案件ベースのリーグテーブルで27件11位にランクインしました。

創業10周年で、9年連続ということは創業間もない頃から継続してリーグテーブルにランクインしているということになります。案件が多い理由をどのようにお考えでしょうか。

本当のところ、自分でもよく分かりません(笑)。もともと中規模案件の需要が大きいこともありますが、弊社にはリピーターのクライアントが多く存在します。弊社のホームページでも実績の一部を公開していますが、国内の多くの分野の著名企業からもリピートをいただいています。また、大手企業だけではなく、様々な業種の多様な地域のお客様も存在します。過去に何らかの関わりのあった方からお問い合わせを頂くこともございます。本当にありがたいことです。

(M&A実績:2022年度 案件実績)

M&Aアドバイザリーは、会社の看板ではなく「人」で勝負する世界です。ですから、大手企業だから指名されるとも限らず、その「内容」で勝負しなければいけません。ある程度の規模の事業会社ではM&Aを何度も経験しており、これまで様々なアドバイザリーファームを見ていて目が肥えているとも言えます。そのような会社の方々からご指名を頂けているとしたら、その理由は、当社が一回のディール限りではない長期的なお付き合いを大切にしており、理念でもある技能とサービスを高いレベルで両立できていることなのではないかと考えています。

まだまだ足りない点ばかりだとは思っていますが、今後も引き続き信頼を得られるように、会社として技能面・サービス面を一層強化していきたいと思います。

マクサスはFA契約のみ。

小~中規模案件に多い仲介契約には利益相反の問題がある。

先程御社では片側FA契約のみと伺いましたが、森山様は著書『アドバイザーが教える М&Aで知っておくべき新常識』の中でも仲介契約による問題をご提言されていますね。FA契約と仲介契約について、今一度詳しく教えてください。

M&Aのアドバイザリー契約には、片側FA契約(以下、FA契約)と両手仲介契約(以下、仲介契約)があり、この両者の違いは是非とも強調してお話しておきたいところです。

まず、FA契約とは売手・買手のいずれか片方とのみ契約を締結し、専門的な知識を駆使して、クライアントの利益を最大化させるために交渉を行います。一方、仲介契約とは売手・買手の双方と契約を締結し、M&Aが成立した際に双方から成功報酬等を得ます。

仲介契約には、売手と買手の双方で手数料負担を分散ができ、またアドバイザーが双方とコミュニケーションを取ることで手続きが円滑に進むというメリットがあると言われています。一方で、本来は"高く売りたい売手"と、"安く買いたい買手"という利益が対立する両者を合意締結に向かわせる、利益相反の危険性があります。そもそも両方の味方をするというのは構造上無理があると言えます。実はM&Aにおける仲介契約は日本固有の契約形態であり、欧米では行われていません。

M&Aの案件規模が大きい程、利益相反の影響も大きくなります。M&A案件を譲渡金額で、100億円以上の大規模案件、5億円以上の中規模案件(上場会社の中堅・大規模オーナー企業)、それ以下の小規模案件(中小企業)に分類したとすると、本来は中規模案件以上はFA契約で行われるべきと考えます。動く金額が大きく、利益相反の影響が大きいからです。しかし、実際は小規模案件(中小企業)のみならず中規模案件まで仲介契約が多くなってきています。特に、M&Aにはあまり慣れていない非上場会社のオーナー株主においては、仲介契約を選ぶ傾向が強くなっています。

小規模案件については、利益相反による影響がそこまで大きいわけではなく、中小企業のM&Aによる事業承継はある種国策として推進されているといってもいいと思います。資金が潤沢ではない中小企業にとっては、手数料負担を分散できる仲介契約のメリットは大きいことから、仲介業による利益相反問題もある程度は止む無しと考えられます。

大規模案件では、上場企業が多く、欧米流の利益相反問題に注意を払った形でのFA契約が定着しています。一方で、本来は大企業並みに利益相反問題に注意を払うべき中規模案件において、そこまでの認識がなく、仲介契約を締結してしまうケースが非上場企業オーナーを中心に多く見られます。

FA契約であれば好条件で売却できた企業が、譲渡を成立させたい仲介契約の業者の説得によって割安で売ってしまうなどといったことが実際に発生しており、仲介契約による利益相反問題はここ数年で特に問題として認識されるようになりました。中小企業庁が公表している「中小M&Aガイドライン」においても仲介業者による利益相反問題には注意喚起がなされています。

問題が起こっている中規模案件とは、マクサスが対象にしているエリアですね。最近増えているM&Aの会社は多くが仲介会社ですが、なぜFA契約ではなく仲介での参入が多いのでしょうか?

まず簡単な理由としては、利益相反問題に目をつぶれば、その方が儲かるからです。利益相反問題がそこまで企業オーナーに認識されていない状況においては、あえて儲からない方法を選択する必要はないというのが正直なところだと思います。

また、クライアントの利益を最大化させるための交渉を行うFA契約では、企業価値評価やデューデリジェンスなどを含めた高い専門性が必須であり、簡単に参入できるものではありません。そういった参入障壁の高さも理由の一つでしょう。

ここ10年でM&Aの案件数が急増しましたが、実は大型案件ではあまり案件数が増えておらず、多くは中堅中小企業によるものです。年々M&Aに対する忌避感が薄れ、過去の様にタブー視されることもなくなり、中小企業がM&Aを積極的に行うようになりました。そして、こうした需要の拡大を背景に多くの企業がM&A関連事業に新規参入していますが、高い専門性を持った企業はそう多くはなく、仲介会社という形での参入が多くなっています。

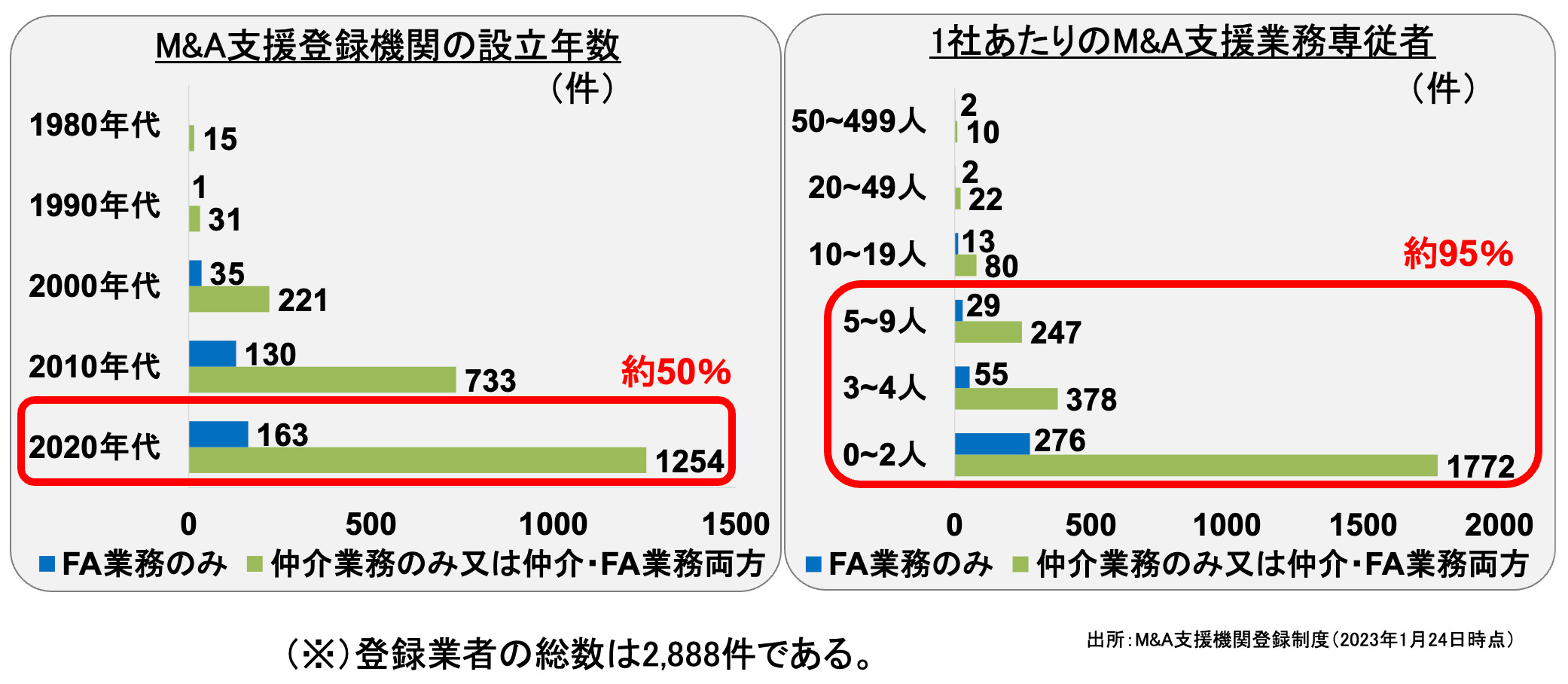

中小企業庁のM&A支援機関登録制度(※)に登録された約3,000社の設立年を見ると、驚くことに、約半数が2020年代の設立です。つまり設立2年前後の会社が半数を占めるのです。さらに、2020年代設立の企業のうちFA業務のみを行う企業はわずか1割程で、ほとんどが仲介業務か、仲介とFAの兼業です。また、ほとんどがM&A支援業務の専従者が0人~2人です。あくまで中小企業庁に登録した企業のデータで、いわゆる大手のアドバイザリーファームなどは含まないデータですが、M&Aアドバイザリーのパートナー選定が難しさを物語っているデータと言えるのではないでしょうか。

※M&A支援機関登録制度:2021年8月に創設された、中小企業庁によるM&A支援機関に係る任意の登録制度。中小企業がM&Aに取り組める基盤を構築することを目的としている。

2022年末にグローバルネットワークに加盟、今後はグローバル案件を増やしていく。

新たにグローバルネットワークに加盟したとうかがったのですが、これはクライアントニーズによるものでしょうか?

2022年12月にM&Aブティックファームのグローバルネットワーク「Pandea Global M&A」に加盟しました。欧州・アメリカ・アジアなど世界30か国のファームが加盟しており、国外の情報を得られるようになりました。

加盟したのはクライアントニーズももちろんありますが、それ以上に日本経済の将来についての問題意識が大きいです。今後も日本企業が成長するためにクロスボーダーM&Aを行うことは増えるでしょうし、マクサスとしてもようやく体制が整ったこのタイミングでグローバル案件に着手しようと考えました。ですので、英語ができる人材にもぜひ来ていただきたいと思っています。

海外案件の比率など、何か目標を決めていますか?

目標数値は定めていません。ある程度自然体で、今後のクライアントニーズやマクサスの状況も見ながら、柔軟に検討していきたいと思います。

M&Aアドバイザリー、バリュエーション、DDは関係しあう領域。

すべてを経験することで、提言に深みが出る。

ここからは主に働く環境や採用面でお話を伺っていければと思います。メンバー構成を見ると、多くの方が会計士・税理士などの有資格者ですが、今後の採用も有資格者が中心でしょうか。

資格の有無は重視していない、という点は強調しておきたいです。もちろん、DDなど、中には会計士資格者が有利な業務もあります。しかし、現在の当社の社員は必ずしも有資格者だけではなく、彼らを見ていると努力によって十分に実力をつけています。ですので、資格の有無よりも、熱意や勉強する姿勢を重視しています。

成長する環境としてのマクサスの魅力はどこでしょうか?

成長するためには経験を積む他ありません。その点マクサスは案件が豊富なので、若手・中堅は多くの案件経験を積むことができます。

また、M&Aアドバイザリー、バリュエーション、DDとそれぞれ担当を区切っていないので、本人が希望すれば、すべての業務を経験することができます。大手ファームなどでははっきりと担当を分けていることが多いと聞きますし、中にはセクショナリズムがあって業務ごとに意思疎通がスムーズでないこともあると聞きます。本来この3業務は密接に関係しています。

例えばM&Aアドバイザリーで買収の提案をする時に、バリュエーションの理論的な背景を知らなければ、買収候補企業を適切に見定めることができず、良い深い提案ができません。バリュエーションとDDも密接不可分の関係にあることも多くあります。ただ、当社ではアサイン時に個人の得意不得意を見極めて無理のないように配慮しています。例えば会計士資格者であればDD業務に強みを持っていることも多いので、まずはDDからはじめて徐々に範囲を広げていくと言ったイメージです。

OJT以外の教育面では、外部研修の参加費用や資格の会費などの補助をしており、証券アナリスト資格の取得を推奨しています。また、毎週社内で勉強会を行っている他、案件がクローズした後には、守秘義務契約に問題のない範囲で案件での論点などを社内で共有しています。案件共有セッションでは若手がプレゼンテーションを行います。プレゼンを録画することもあり、後で本人が振り返って今後のプレゼンテーションの参考にできるようにもしています。当社では、一人一人の成長について常に意識を払っていますので、個々の成長カーブは高いのではないかと思います。

働き方、カルチャーについて教えてください。

コロナ以前からテレワークを準備していたので、テレワーク制度は整っています。時期によって最適な方法を考えながら試行錯誤を重ねています。現在は週1回以上の出社を必須としていますが、その他は自由です。定期的に私との1on1ミーティングを社員全員と行っております。そこでアサインの希望や会社への要望などを聞いています。

カルチャーとしては、協調性のある穏やかな社員が多いと思います。チームワークが大切な業務なので、食事会、周年パーティー、忘年会など社員同士が交流できる場を積極的に設けています。

今後10年で『ミドルキャップならマクサス』の地位を確立する。

今後の展望を教えてください。

今後10年で『ミドルキャップならマクサス』という地位を確立したいと考えています。そのために、人員規模の拡大や育成、海外案件の強化は急務です。現在は20名弱の会社ですが、コンサルタントももちろん、営業、フロントアシスタントなど各職種を採用し、より多くのニーズに応えられる体制を築いていきたいですし、社員一人ひとりをエッジの立った人材として育成していけるよう努めたいと思います。

最後に、候補者の方にメッセージをお願いします。

M&Aは未来を創る仕事で、未来志向の方にはぜひおすすめしたい仕事です。ルーティンワークが少なく、案件一つひとつに個性があり、課題も登場人物も案件毎に違うので、決して飽きることはありません。その分大変なこともたくさんありますが、それ以上のやりがいがあると思います。

変化がリスクという時代では最早ありません。大きければいいという時代でもありません。変化をしないことの方がリスクとも言えます。これまでM&A業界に接点がなかった方でも、もし関心を持っていただければ、マクサスに限らず様々なファームの話を聞き、是非M&A業界にチャレンジしていただきたいと思います。もちろん、マクサスへの応募も大歓迎です。

プロフィール

森山 保 氏

マクサス・コーポレートアドバイザリー株式会社

代表取締役社長

1994年、大学在学中に公認会計士試験二次試験に合格し、太田昭和監査法人(現 EY新日本有限責任監査法人)に入所。その後、Ernst & Young LLPニューヨーク事務所、スターンスチュワート、野村證券、フロンティア・マネジメントでの勤務を経て、2013年にマクサス・コーポレートアドバイザリーを設立。20年以上一貫してM&Aアドバイザリー業務に従事し、400件を超える完了案件に関与。

1995年東京大学経済学部卒。公認会計士、米国公認会計士、日本証券アナリスト協会検定会員。

コンサルティングファーム パートナーインタビューの最新記事

- A.T. カーニー株式会社 | シニアパートナー 久野 雅志 氏 / シニアパートナー 酒井 亮 氏(2025.3)

- PwCコンサルティング合同会社 | Strategy&リーダー 服部 真 氏(2024.4)

- アリックスパートナーズ | Partner & Managing Director 日本代表 植地 卓郎 氏(2024.1)

- マクサス・コーポレートアドバイザリー株式会社 | 代表取締役社長 森山 保 氏(2023.3)

- マーサージャパン株式会社 | 代表取締役社長 CEO 草鹿 泰士 氏(2022.6)

この企業の求人一覧

Facebook

Facebook

Linked in

Linked in